De wereld van beleggen zit bomvol risico’s. We hebben het maar weer gezien bij de COVID-crisis. Maar dit was een onverwacht risico. Er zijn ook risico’s die je vooraf al kunt vermijden: de 7 grootste beginnersfouten bij het beleggen.

Maar wat zijn nou de 7 grootste fouten bij het beleggen? Deze heb ik voor je op een rijtje gezet. Het grappige is dat ik bepaalde van deze fouten zelf ook heb gemaakt. Dus profiteer van deze informatie. Na het lezen heb je namelijk indirect geld verdiend. De volgende beginnersfouten worden besproken:

1. Geen strategie

Simpel, maar toch o zo waar. Zonder strategie kun je geen vermogen opbouwen, misschien met geluk. Bedenk wat je strategie is: beleggen voor de lange termijn of korte termijn? Beleggen met hoog risico of laag risico? Welke bedrijfstakken zie je toekomst in of welke landen zie jij de komende tijd groeien? Deze vragen, en nog veel meer, zijn goed om jezelf af te vragen.

Geen strategie is de beste. Want als we wisten wat de beste strategie was, volgden we deze allemaal wel. Stel een strategie voor jezelf op om deze te kunnen volgen. Door maar van alles te doen raak je de draad kwijt, en ook je vermogen.

Voorbeeld van een strategie:

Maandelijks een bedrag storten in wereldwijd gespreide ETF’s om later te kunnen genieten van samengestelde interest. Dit wordt ook wel passief beleggen genoemd.

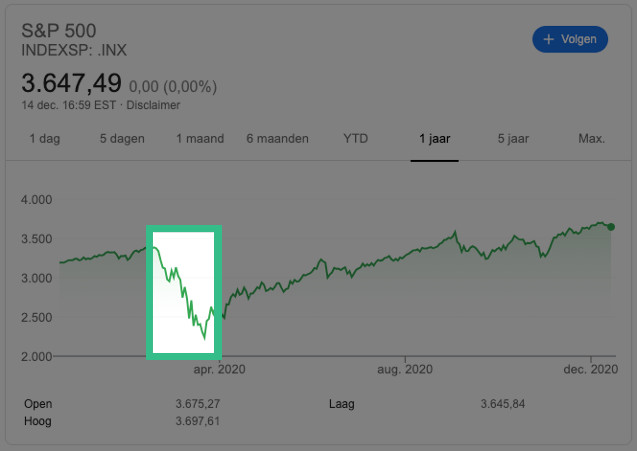

2. Beleggen met geld dat je niet kunt missen

Toch wel een van de belangrijkste fouten: beleggen met geld dat je niet kunt missen. De disclaimers met ‘beleggen kent risico, uw geld kan minder waard worden’ zijn er niet voor niets. Het kan gewoon van de ene op de andere dag gebeuren. Een mooi voorbeeld is de S&P500. Dit is een index van de 500 grootste bedrijven van Amerika. Deze wordt over het algemeen als ‘veilig’ gezien. De koers ging van 20 februari 2020 tot 20 maart 2020 recht naar beneden en daalde met 33%. Oké oké, niet van de ene op de andere dag, maar wel in een hele korte termijn.

Stel je voor dat je nu met geleend geld had belegd of met je spaargeld dat zeer binnenkort nodig was. Dan was je nu heel netjes gezegd, zwaar het haasje. Beleg dus altijd met geld dat je kunt missen. Ook is beleggen met weinig geld zeker mogelijk. Je zou bijvoorbeeld maandelijks wat op zij kunnen zetten van je salaris om dit te beleggen.

3. De markt proberen te timen

Met de markt timen wordt bedoeld: een precies moment uitzoeken wanneer de koers voor jou het meest gunstig is. Maar is dat op 100 of 200 of toch 150? Dat is het probleem van de markt timen: dat weet niemand. De markt timen staat ongeveer gelijk aan gokken, velen noemen het ook wel speculeren.

Een bekende uitspraak binnen de wereld van beleggen luidt dan ook ‘time in the market beats timing the market’. De uitspraak zegt dat de termijn dat je in de markt zit belangrijker is dan wanneer je instapt. Ieder zijn eigen mening, overigens komt deze uitspraak wel van Warren Buffet. Niet de minste.

4. Snel geld willen verdienen

Snel geld verdienen bestaat niet met beleggen, tenzij je een heel erg groot risico aangaat. In dat geval zou je ook naar een casino kunnen gaan. 7% wordt vaak als gemiddelde rente genomen bij redelijk veilig beleggen. Dit gaat dan wel over aandelen, obligaties hebben vaak nog lagere rentes.

Met €100 heb je dan, theoretisch gezien, volgend jaar €7 verdiend. Met €1.000 is dat €70. Klinkt weinig. Vandaar dat snel geld verdienen niet bestaat. Beleggen gaat ook om geduld. Je kunt onder andere een groot vermogen opbouwen door lang in de markt te zitten en gebruik te maken van samengestelde interest.

5. Emoties

Met €10.000 in één maand naar €7.000 zakken? Zoals gezegd is het mogelijk. Een gemiddeld maandsalaris aan beleggingen verliezen in een maand. Een normaal mens zou hiervan op zijn minst in de stress raken. Heb je echter, zoals genoemd in de eerste beleggersfout, een strategie voor bijvoorbeeld 10+ jaar dan betekent deze daling eigenlijk niks. Zoals je ook gezien hebt in de foto is het alweer hersteld, sterker nog, de koersen staan alweer hoger dan voor de COVID-crisis.

Dit was trouwens niet in elke crisis het geval, het kan ook langer duren dat de economie zich herstelt na een crisis.

Daarnaast is FOMO (fear of missing out) ook een belangrijke emotie. Veel marketeers gebruiken deze emotie, binnen marketing zijn emoties en angst namelijk juist heel belangrijk. Door bepaalde producten zo te vermarkten krijgen consumenten angst om het product niet te kopen. Bij beleggen kan het zo zijn dat je het gevoel hebt dat je de trein mist: ‘Had ik toch maar dat aandeel gekocht!’. Houd je hier ook weer aan je strategie. Emotie-aankopen zijn over het algemeen de meest verliesgevende.

6. Te hoge transactiekosten

Dit is de beginnersfout die je het makkelijkste kunt voorkomen. Veel brokers hanteren transactiekosten, dit is een soort vergoeding voor brokers. Tegenwoordig liggen deze vaak tussen de €0,50 en €4. Leuk feitje: vroeger waren de transactiekosten soms wel meer dan €100.

Stel dat je voor €100 aan beleggingsproducten koopt met €4 aan transactiekosten. Dit betekent dat je 4% aan transactiekosten hebt betaald, anders gezegd: het beleggingsproduct moet nu met 4% stijgen voor je dit weer terugverdiend hebt. Het is dus belangrijk om bepaalde bedragen relatief te bekijken. 4% is namelijk met de gemiddelde rente van 7% meer dan een halfjaar aan rendement.

7. Te weinig spreiden

Zoals je begrijpt is deze beginnersfout natuurlijk afhankelijk van je strategie. Bestaat je strategie juist uit het focussen van alleen één land of één bedrijfstak, dan spreid je waarschijnlijk niet veel. Over het algemeen wordt spreiding wel aanbevolen. Spreiding dekt namelijk risico’s. Beleg je bijvoorbeeld in de hele wereld, dan voel je er weinig van als alleen Frankrijk een crisis heeft. Hetzelfde geldt voor als een bepaalde bedrijfstak opeens inzakt.

Meer leren over beleggen? Lees een boek over beleggen!